Empresa aumenta a perspectiva de EPS para 2024 e mantém demais metas. Aumenta o tamanho do volume de quartos em 4% e o pipeline de novos contratos em 5%

Wyndham Hotels & Resorts (NYSE: WH) anunciou os resultados dos três últimos meses encerrados em 30 de setembro de 2024. Os destaques incluem:

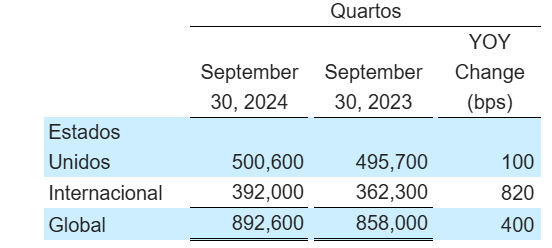

- O número de quartos em todo o sistema cresceu 4% ano a ano.

- Foram abertos mais de 17.000 quartos globalmente, incluindo quase 7.000 nos EUA, que aumentaram 15% ano a ano, e o segundo ECHO Suites Extended Stay by Wyndham.

- Firmou 197 contratos globalmente, incluindo 95 contratos nos EUA, que aumentaram 10% ano a ano.

- O pipeline de desenvolvimento de negócios cresceu 1% sequencialmente e 5% ano a ano, batendo um recorde de 248.000 quartos.

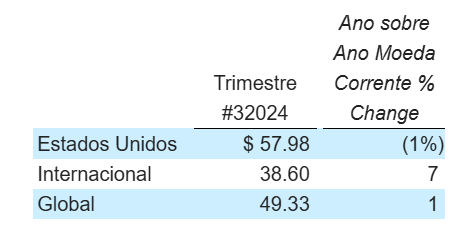

- O RevPAR global cresceu 1% em moeda constante.

- As receitas auxiliares aumentaram 8% em comparação com o terceiro trimestre de 2023.

- O lucro diluído por ação aumentou 7%, para US$ 1,29, e o EPS diluído ajustado cresceu 6%, para US$ 1,39, ou aproximadamente 10% em uma base comparável.

- O lucro líquido foi de US$ 102 milhões no terceiro trimestre, uma queda de 1% em relação ao trimestre do ano anterior; o lucro líquido ajustado foi de US$ 110 milhões, uma queda de 1% em relação ao trimestre do ano anterior, ou um aumento de 3% em uma base comparável.

- O EBITDA ajustado aumentou 4% em comparação com o trimestre do ano anterior, para US$ 208 milhões, ou 7% em uma base comparável.

- Retornou US$ 126 milhões aos acionistas por meio de US$ 97 milhões em recompras de ações e dividendos trimestrais em dinheiro de US$ 0,38 por ação.

“Nossas equipes ao redor do mundo mais uma vez entregaram resultados excepcionais, executando nossa estratégia de crescimento de longo prazo e alcançando um crescimento de 7% no EBITDA ajustado comparável, alimentado pela expansão contínua do sistema, maiores taxas de royalties e crescimento em nossas receitas auxiliares”, disse Geoff Ballotti, presidente e CEO. “Nós concedemos 10% a mais de contratos de franquia domesticamente neste trimestre, impulsionando um crescimento de 5% em nosso pipeline de desenvolvimento. A estabilização das tendências de RevPAR e a melhoria das comparações, juntamente com o aumento da demanda por infraestrutura, devem pavimentar o caminho para melhores resultados nos próximos trimestres. Permanecemos firmes em nossa estratégia de longo prazo, visando entregar valor excepcional aos nossos hóspedes, franqueados e acionistas, aos quais retornamos quase US$ 380 milhões no acumulado do ano na forma de dividendos e recompras de ações.”

Tamanho e desenvolvimento do sistema

O sistema global da empresa cresceu 4%, refletindo um crescimento de 1% nos EUA e 8% internacionalmente. Como esperado, esses aumentos incluíram um crescimento de 3% nos segmentos midscale e acima de RevPAR mais alto nos EUA, bem como um forte crescimento nas regiões EMEA e América Latina da empresa, que cresceram 11% cada. A empresa continuou a melhorar sua taxa de retenção e permanece solidamente no caminho certo para atingir sua perspectiva de crescimento líquido de quartos de 3 a 4% para o ano inteiro de 2024.

Em 30 de setembro de 2024, o pipeline de desenvolvimento global da empresa consistia em aproximadamente 2.100 hotéis e 248.000 quartos, representando outro nível recorde e um aumento de 5% ano a ano. Os principais destaques incluem:

- 7% de crescimento nos EUA e 3% internacionalmente

- 17º trimestre consecutivo de crescimento sequencial do pipeline

- Aproximadamente 70% do pipeline está nos segmentos de médio porte e acima, que cresceram 6% ano a ano

- Aproximadamente 14% do pipeline representa o ECHO Suites Extended Stay by Wyndham, para o qual a empresa concedeu um total de 283 contratos desde seu lançamento.

- Aproximadamente 58% do pipeline é internacional

- Aproximadamente 79% do pipeline é de novas construções e aproximadamente 35% desses projetos começaram a ser construídos

- Durante o terceiro trimestre de 2024, a empresa concedeu 197 novos contratos, incluindo 95 contratos nos EUA, que aumentaram 10% ano a ano.

RevPAR

O RevPAR global do terceiro trimestre aumentou 1% em moeda constante em comparação a 2023, refletindo um declínio de 1% nos EUA e um crescimento de 7% internacionalmente.

Nos EUA, o RevPAR para os segmentos de médio porte e acima da empresa permaneceu inalterado ano a ano, enquanto o RevPAR para seu segmento econômico caiu 2%, refletindo uma aceleração modesta do segundo trimestre com uma melhoria sequencial de 10 pontos-base. Além disso, as marcas econômicas dos EUA da empresa continuaram a fortalecer sua posição, ganhando 50 pontos-base de participação de mercado no terceiro trimestre, impulsionadas pelo desempenho nos mercados de petróleo e gás, que cresceram 250 pontos-base no trimestre, e nos cinco estados com os maiores gastos com contas de infraestrutura, que coletivamente cresceram 80 pontos-base. A ocupação nos EUA permaneceu consistente, destacando a resiliência do espaço de serviços selecionados e a demanda do consumidor por esses produtos.

Internacionalmente, o RevPAR para as regiões EMEA, América Latina e Canadá da empresa coletivamente aumentou 13% devido ao poder de precificação contínuo, com ADR subindo 11% e crescimento de ocupação de 2%. O RevPAR para a região APAC da empresa caiu 7%, impulsionado por uma redução de 2% na ocupação e uma redução de 5% no ADR. Importante, o desempenho do RevPAR do terceiro trimestre para a APAC representou uma melhoria sequencial de 500 pontos-base.

Resultados operacionais do terceiro trimestre

- As receitas relacionadas a taxas e outras foram de US$ 394 milhões em comparação com US$ 400 milhões no terceiro trimestre de 2023, que incluiu US$ 18 milhões de receitas de repasse associadas à conferência global de franqueados da empresa em 2023, sem a qual, as receitas relacionadas a taxas e outras aumentaram 3%. O crescimento nas receitas relacionadas a taxas e outras reflete royalties e taxas de franquia mais altos e receitas auxiliares.

- A empresa gerou lucro líquido de US$ 102 milhões em comparação com US$ 103 milhões no terceiro trimestre de 2023. A redução foi principalmente reflexo de maiores despesas com juros, parcialmente compensadas por maior EBITDA ajustado.

- O EBITDA ajustado cresceu 4% para US$ 208 milhões em comparação com US$ 200 milhões no terceiro trimestre de 2023. Esse aumento incluiu um impacto desfavorável de US$ 5 milhões da variabilidade do fundo de marketing, excluindo qual EBITDA ajustado cresceu 7% em uma base comparável, refletindo principalmente royalties e taxas de franquia mais altos, aumento de receitas auxiliares e expansão de margem. • O lucro diluído por ação foi de US$ 1,29 em comparação com US$ 1,21 no terceiro trimestre de 2023. Esse aumento reflete principalmente o benefício de uma contagem menor de ações devido à atividade de recompra de ações.

- O EPS diluído ajustado cresceu 6% para US$ 1,39 em comparação com US$ 1,31 no terceiro trimestre de 2023. Esse aumento incluiu um impacto desfavorável de US$ 0,04 por ação relacionado à variabilidade esperada do fundo de marketing (após impostos estimados). Em uma base comparável, o EPS diluído ajustado aumentou aproximadamente 10% ano a ano, refletindo o crescimento comparável do EBITDA ajustado e o benefício da atividade de recompra de ações, parcialmente compensado por maiores despesas com juros.

- Durante o terceiro trimestre de 2024, as receitas do fundo de marketing da Empresa excederam as despesas em US$ 12 milhões, em linha com as expectativas; enquanto no terceiro trimestre de 2023, as receitas do fundo de marketing da Empresa excederam as despesas em US$ 17 milhões, resultando em US$ 5 milhões de variabilidade do fundo de marketing. A empresa continua esperando que as receitas do fundo de marketing sejam aproximadamente iguais às despesas durante todo o ano de 2024.

- Reconciliações completas dos resultados GAAP com as medidas ajustadas não GAAP da empresa para todos os períodos relatados aparecem nas tabelas deste press release.

Balanço e Liquidez

A Empresa gerou US$ 79 milhões de caixa líquido fornecido por atividades operacionais e US$ 96 milhões de fluxo de caixa livre ajustado no terceiro trimestre de 2024. A Empresa encerrou o trimestre com um saldo de caixa de US$ 72 milhões e aproximadamente US$ 750 milhões em liquidez total.

A taxa de alavancagem da dívida líquida da Empresa era de 3,5 vezes em 30 de setembro de 2024, o ponto médio da meta declarada de 3 a 4 vezes da Empresa.

Durante o terceiro trimestre de 2024, a Empresa executou US$ 350 milhões em novos swaps de taxas de juros em sua Linha de Crédito a Prazo B, que expirará em 2028. A taxa fixa dos novos swaps é de 3,3%. Como resultado, a Empresa encerrou o terceiro trimestre com aproximadamente 80% de sua dívida total a uma taxa fixa e 20% variável.

Recompras de ações e dividendos

Durante o terceiro trimestre, a Empresa recomprou aproximadamente 1,3 milhão de ações ordinárias por US$ 97 milhões. No acumulado do ano até 30 de setembro, a Empresa recomprou aproximadamente 3,8 milhões de ações ordinárias por US$ 285 milhões.

A Empresa pagou dividendos de ações ordinárias de US$ 29 milhões, ou US$ 0,38 por ação, durante o terceiro trimestre de 2024 e US$ 92 milhões, ou US$ 1,14 por ação, no acumulado do ano.

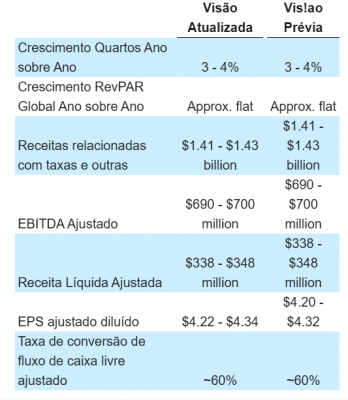

Perspectiva para o ano inteiro de 2024

A empresa está refinando sua perspectiva da seguinte forma:

NOTE: A perspectiva para EBITDA ajustado, lucro líquido ajustado, EPS diluído ajustado e taxa de conversão de fluxo de caixa livre ajustado exclui todas as despesas e desembolsos de caixa anteriores de 2024 associados à defesa da empresa de uma tentativa malsucedida de aquisição hostil.

As taxas de crescimento ano a ano para EBITDA ajustado, lucro líquido ajustado e EPS diluído ajustado não são comparáveis devido às receitas do fundo de marketing do ano inteiro de 2023 excederem as despesas em US$ 9 milhões, o que substancialmente completou a recuperação do suporte de US$ 49 milhões que a Empresa forneceu aos seus proprietários durante a COVID. A Empresa continua esperando que as receitas do fundo de marketing sejam iguais às despesas durante o ano inteiro de 2024, embora a sazonalidade dos gastos afete as comparações trimestrais ao longo do ano.

Projeções mais detalhadas estão disponíveis na Tabela 8 deste comunicado à imprensa. A Empresa está fornecendo certas métricas financeiras apenas em uma base não GAAP porque, sem esforços irracionais, ela é incapaz de prever com razoável certeza a ocorrência ou o valor de todos os ajustes ou outros ajustes potenciais que podem surgir no futuro durante o período prospectivo, que podem depender de eventos futuros que podem não ser previstos de forma confiável. Com base em resultados relatados anteriores, onde um ou mais desses itens foram aplicáveis, tais itens excluídos podem ser materiais, individualmente ou no agregado, para os resultados relatados.

Informações sobre teleconferência

A Wyndham Hotels realizará uma teleconferência com investidores para discutir os resultados e as perspectivas da empresa na quinta-feira, 24 de outubro de 2024, às 8h30, horário do leste dos EUA. Os ouvintes podem acessar o webcast ao vivo pelo site da empresa em https://investor.

Apresentação de Informações Financeiras

As informações financeiras discutidas neste press release incluem medidas não-GAAP, que incluem ou excluem certos itens. Essas medidas não-GAAP diferem dos resultados GAAP relatados e têm como objetivo ilustrar o que a administração acredita serem comparações relevantes de período a período e são úteis para investidores como uma ferramenta adicional para melhor compreensão e avaliação do desempenho operacional contínuo da Empresa. A Empresa usa essas medidas internamente para avaliar seu desempenho operacional, tanto de forma absoluta quanto em comparação a outras empresas, e para tomar decisões operacionais do dia a dia, incluindo na avaliação de decisões de remuneração selecionadas. A exclusão de itens na apresentação não-GAAP da Empresa não deve ser considerada uma inferência de que esses itens são incomuns, pouco frequentes ou não recorrentes. As reconciliações completas dos resultados GAAP com as medidas não-GAAP comparáveis para os períodos relatados aparecem na seção de tabelas financeiras deste press release.